Las clasificaciones empresariales son una manifestación de la opinión de una agencia clasificadora sobre la capacidad de una entidad de hacer frente a sus obligaciones de pago de manera puntual, son en definitivas, medidas de la probabilidad de impago.

Los ratings se pueden asignar a una gran variedad de entidades (países soberanos, entidades supranacionales, agencias estatales, entidades financieras, empresas) y de emisiones de deuda.

De igual forma, las clasificaciones se pueden y se deben contemplar tanto para el largo, como para el corto plazo.

Las agencias clasificadoras no auditan la precisión y fidelidad de la información que proporcionan los emisores ni otras fuentes externas usadas.

Los ratings se suelen dividir en dos grandes bloques, “grado inversión” y “grado especulativo”.

Las entidades o emisiones que tienen un mismo rating tienen una calidad crediticia similar, pero no reflejan plenamente los matices que dentro de cada grado de riesgo crediticio implican.

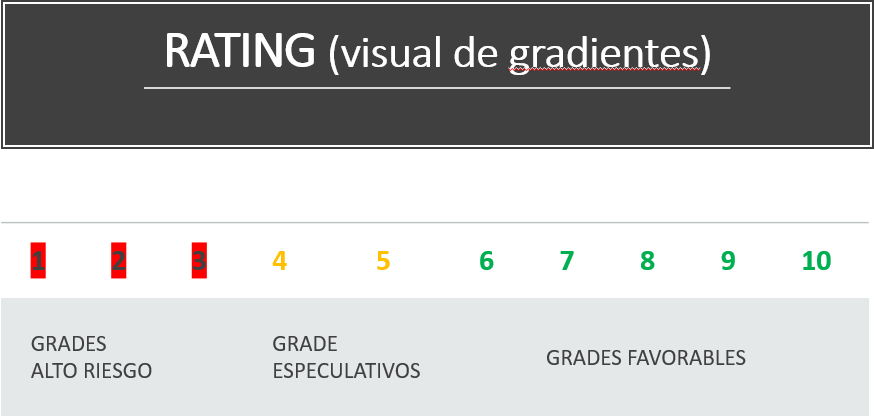

Son los muchos los gradientes usados por las diferentes entidades clasificadoras, numéricos, alfanuméricos, letras… en el caso de rating empresarial, nuestro gradiente de rating se estructura en la simplicidad de 10 grados

10: Calidad crediticia máxima: indica la expectativa de riesgo de crédito más reducida. SE asignan únicamente en los casos donde existe una capacidad excepcionalmente fuerte para hacer frente a los pagos derivados de las obligaciones financieras. Es muy poco probable que esta capacidad se viera afectada negativa por acontecimientos previsibles.

9: Calidad crediticia Muy elevada: indica una expectativa de riesgo de crédito muy reducida. La capacidad de hacer frente a las obligaciones de pago es muy fuerte, no siendo muy vulnerables a acontecimientos previsibles.

8.Calidad crediticia elevada. Indica una expectativa de riesgo crediticio reducido. La capacidad para hacer frente a las obligaciones de pago es fuerte. No obstante, esta capacidad es más vulnerable

7.Calidad crediticia Buena. Indica que existe una expectativa de riesgo de crédito baja. La capacidad para la devolución del principal e intereses de manera puntual es adecuada, aunque cambios adversos en circunstancias y en condiciones económicas podrían afectar esta capacidad. Es la calificación más baja dentro de la categoría de inversión.

6.Especulativo: indica que existe la posibilidad que surja riesgo de crédito, principalmente como consecuencia de un cambio adverso en la situación económica. No obstante, las alternativas financieras y/o de negocio podrían permitir que se cumpliesen con las obligaciones de pago en tiempo y forma.

5. Altamente especulativo: Indica que existe la posibilidad que surja un riesgo de crédito significativo,aunque mantiene un limitado margen de seguridad. Se están cumpliendo con las obligaciones financieras, aunque esta capacidad de pago está condicionada a un entorno económico y de negocio favorable y estable.

4 El impago es una posibilidad real. La capacidad de cumplir con las obligaciones de pago depende exclusivamente de que se den unas condiciones de negocio y económicas favorables y sostenidas.

3.Impago muy probable

2.Impago inminente

1.La entidad no ha cumplido actualmente con algunas de sus obligaciones de pago en tiempo y forma.

Algunas calificaciones tienen Modificadores, (+ o -) Estas se añaden para demostrar un estatus relativo de una categoría de calificación.

Algunas calificaciones se colocan bajo Rating Watch, con esta, se notifica a los posibles inversores en el riesgo, que existe una alta probabilidad de cambio en la calificación y la posible dirección de dicho cambio, esta puede ser en positivo, indicando una posible tendencia al alza, o en negativo, efecto contrario.

TIPOS DE RATING

- Rating Públicos.

- Rating privados: No se hace accesible a la opinión pública

- Shadow rating: Se omiten ciertas características del rating.

- Credit assesment: Ee una evaluación en un momento puntual sin posterior seguimiento por parte de los analistas.

- Rating assement service: se suele utilizar para determinar que rating tendría un ente ante una hipotética situación de cambio en la sociedad.

PROCEDIMIENTO DE OBTENCIÓN DE RATING:

- Solicitud de rating.

- Asignación de analista.

- Revisión de la información.

- Preguntas enviadas a la entidad

- Respuestas antes de la reunión

- Visita a la entidad.

- Análisis

- Comité de rating

- Comunicación del rating a la entidad

- Publicación de rating.

- Seguimiento de la calificación.

¿Qué tiempo suele llevar un rating? – Entre 6 y 8 semanas. Si bien, dependerá en gran medida del compromiso de los entes sujetas al rating para las reuniones requeridas y de la aportación de información y aclaraciones requeridas

FACTORES CONSIDERADOS EN UN RATING:

| FACTORES CUALITATIVOS | FACTORES CUANTITATIVOS |

| Riesgo Pais | Estructura de capital |

| Entorno operativo | Flujos de caja en relación con la deuda |

| Riesgo Sectorial | Liquidez |

| Regulación | Ajustes |

| Posición de mercado | Planes de pensiones |

| Management | Arrendamientos, Garantías. |

| Políticas contables | Caída de la deuda |

| Gobierno corporativo |

FACTORES CUALITATIVOS

RIESGO PAIS:

Mide la probabilidad (el riesgo) de que un Estado logre o no pagar los vencimientos de sus obligaciones (deuda externa, bonos, letras del tesoro) cuando corresponde.

ENTORNO OPERATIVO:

Se valoran los posibles riesgos y oportunidades derivados de cambios económicos, demográficos, sociales, legales, tecnológicos, … en el entorno en que opera la compañía.

RIESGO SECTORIAL

Sus ciclos, los niveles de competencias, las necesidades de inversión, la estabilidad de la demanda… son factores que fijan los ratings de las empresas pertenecientes a ese sector.

POSICIÓN EN EL MERCADO

La participación de la entidad en el mercado en el que opera, la hegemonía en el mismo, su diversificación geográfica, la atomización y/o concentración de sus clientes y proveedores, la diversidad del portfolio de productos, el beneficio operativo de la empresa…Estos son factores que determinan cual es la posición de la empresa en el sector en el que opera, en que medida influye su actuación en el mercado y/o, como puede verse afectado ante cambios en el sector

MANAGEMENT:

Conocer la dirección en cuanto a competencias profesionales, conocer la estrategia de dirección hacia una dirección agresiva o conservadora. Conocer el mix de deuda que acompaña a la política, la estrategia de crecimiento y la capacidad financiera para soportar el crecimiento, conocer la eficiencia operativa y la evolución de la misma.

POLÍTICAS CONTABLES:

Identificar la agresividad de las políticas contables y reformular las cuentas con ajustes para compararlos con otras empresas de su sector. Conocer la valoración de activos, inventarios, criterios de amortización, determinación del beneficio y de las reservas, provisiones de pensiones, tratamiento de los fondos de comercio …

FACTORES CUANTITATIVOS

ESTRUCTURA DE CAPITAL.

Las necesidades de financiación y la composición de la estructura financiera difiere mucho entre los diferentes sectores. Determinar la dependencia de la financiación externa de una compañía, estableciendo las medidas correctas oportunidad para la adecuación.

RATIOS DE LIQUIDEZ

Determinar El flujo de caja de las operaciones ordinarios y la cobertura de deuda y del pago de intereses. Muy importante la estabilidad de los beneficios y del cash flow provenientes de la principal actividad de la compañía, determinar la capacidad de la compañía de acompañar su política de crecimiento con una adecuada composición de deuda y capital propio. Y lo contrario, la capacidad de la empresa de poder soportar tendencias negativas del entorno operativo.

FLEXIBILIDAD FINANCIERA:

Medir el margen que tiene una compañía para hacer frente a sus obligaciones de pago y para gestionar su deuda sin perjudicar al rating. Así, cuanto más conservadora es el mix capital-deuda de una compañía, mayor es su flexibilidad. Evaluar:

- Posibilidad de poner activos a la venta.

- Planes de inversión.

- Solidez de las relaciones bancarias y la disponibilidad de líneas bancaria durante varios años

- El acceso a los mercados de capitales de equity y deuda a largo plazo como fuentes alternativas de financiación.

VENTAJAS DEL RATING

| PARA LOS EMISORES | PARA LOS INVERSORES |

| MEJOR ACCESO A LOS MERCADOS | ANALISIS PARA DECISIÓN |

| CONFIANZA EN SU ENTORNO | AYUDA A LA GESTIÓN DEL RIESGO DE SUS CARTERAS |

| MEJRA LA IMAGEN CORPORATIVA | PERMITE UNA MAYOR DIVERSIFICACION |

| AYUDA A DIVERSIFICAR LA INVERSIÓN |