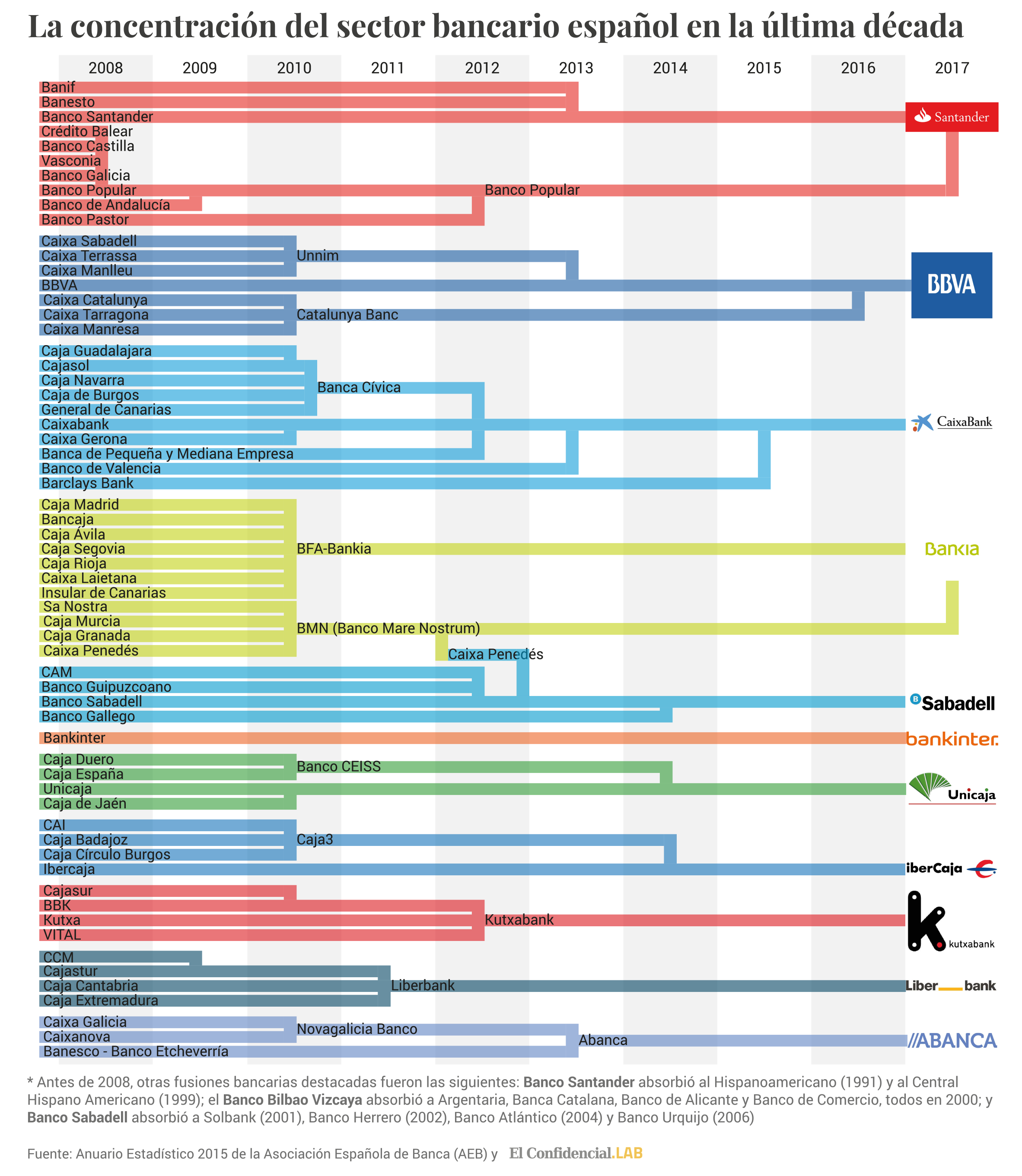

La adjudicación del Banco Popular al banco Santander, tras la declaración de inviabilidad del primero el pasado seis de junio por parte del banco central europeo, supone para España dar un paso más en el proceso de concentración bancaria. Ni Alemania, ni Francia, ni Italia tienen su sector bancario en manos de tan pocas entidades.

El 50% del mercado del crédito queda en manos de Santander, BBVA y Caixabank, lo que supone una reducción de la competencia y va a traer consigo sin lugar a duda que una más que probable alteración del mercado, siendo los más perjudicados los usuarios finales. ¿se imaginan ustedes un desayuno cada mañana entre lo/as tres máximos dirigentes de las citadas entidades?. Ya se cuestiona el informe que cifro en 8.000 millones el agujero del popular, planteamiento que viene de la asociación de inspectores y auditores informáticos del Banco de España, que dudan seriamente de la valoración dada por la firma auditora y que instrumento con su informe la citada adjudicación. Veremos que dan de sí los siguientes»desayunos», esperemos que los pasteles los pongan a su gusto, y sus decisiones sean las mas dulces posibles a la hora de llegar al mundo terrenal.

Los monopolios son malos en cualquier sector, un alto grado de concentración suele provocar una reducción de la competitividad y unas condiciones de mercado menos ventajosas. La cuota de mercado del nuevo Santander es del 19,5% en crédito, en el caso del sector de las pymes es del 24,8%. Una de cada cuatro pequeñas empresas es cliente ahora del Santander . Sus dos siguientes rivales suman el 24%.

Pero no estamos solo en el mercado de la financiación empresarial, Tras la crisis financiera del 2008, empezaron a surgir empresas que tenían como principal objetivo mejorar los servicios financieros, Son las llamadas fintech, que se apoyan en la tecnología para optimizar la oferta de sus servicios. En el caso de las fintech dedicadas a la financiación, estas obtienen el capital de los mercados privados y, por lo tanto, no tienen dependencia directa del BCE como tienen los bancos. Trabajar con este tipo de empresas es lo que realmente puede aportar diversificación a las pymes de España.

Entre las principales ventajas de estas fuentes de financiación, enumeramos las de más abajo:

1º No computan CIRBE.

2º Rapidez y flexibilidad con los servicios ofrecidos.

3º Diversifican fuentes de financiación.

4º Alta especialización y productos muy adaptados a las necesidades financieras.

5º Sin condicionantes en el sentido de tener que contratar otros productos para acceder al que realmente se necesita.

Es una cuestión de cultura empresarial que poco a poco se va imponiendo en el tejido empresarial español, si bien, en paises como EEUU, el 70% de la financiación es no bancaria, en España, estamos en el polo opuesto.

Solo tenemos que interiorizar estas otras alternativas y perder el miedo, es cierto que con carácter general, los intereses son más elevados que lo que se puede conseguir en los canales bancarios tradicionales, pero todo depende de la capacidad de generar valor con esta financiación.