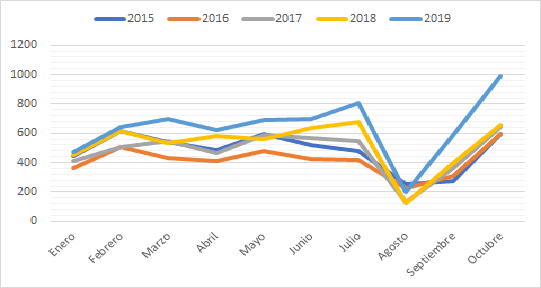

Octubre nos deja un 68.82% de incremento de los concursos de acreedores respecto del mes septiembre y un 51.76% de incremento respecto del mismo mes de octubre del anterior año.

En el acumulado del año, los concursos se elevan un 22.40%.

EVOLUCION MENSUAL DE LOS CONCURSO DE ACREEDORES DESDE EL 2015

La publicación de los concursos de acreedores en cualquier mes del 2019, superan a cualquiera de su mismo mes de los últimos 4 años.

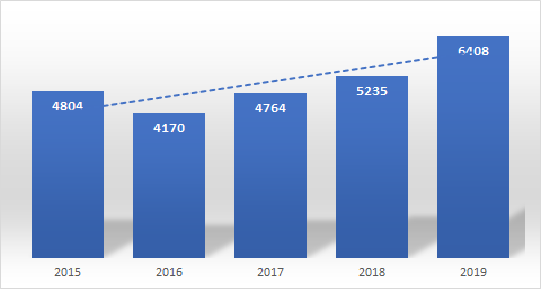

EVOLUCION DE LOS CONCURSO DE ACREEDORES EN EL ACUMULADO DEL AÑO (HASTA OCTUBRE)

La manifiestación de la morosidad es el anuncio previo que antecede a los concurso de acreedores, y ésta no para de crecer, ya se publicaron datos donde ésta es una realidad creciente para la banca española, las advertencias de los principales supervisores bancarios nacionales e internacionales de una desaceleración de la economía tiene claramente su reflejo en los datos que publicamos.

Otras de las manifestaciones son los ncrementos significativos en los niveles de impago empresarial, la tasa de impago medio en las operaciones con otras empresas pasa de un 1.5% al 2.4%, un empeoramiento de 9 décimas, si lo comparamos con Europa, éste dato está bastante alineado, solo hay puntualidades en ciertos mercados, como el suizo, donde el incremento de la tasa de mora se ha incrementado 15 décimas, pasando del 0.8% al 2.3%.

El 24% de las facturas entra en morosidad, una morosidad que afecta al 88% de las empresas, un problema muy generalizado, pero con especial incidencia en las pymes, la microempresa es más precavida, trabaja con un margen más ajustada y la debilidad financiera hace que adopte decisiones de riesgo con mayor cautela, pero en la pyme es donde se observa un mayor impacto, de hecho, la tasa de morosidad ha tenido un empeoramiento de 4 décimas, pasando del 1.6% del 2018 al 2.9% en este 2019.

En el comienzo de la crisis es donde mayor impacto suelen tener la morosidad, las empresas tratan de mantener y replicar sus ventas de años anteriores, relajando sus criterios de suscripción del crédito comercial.

El sector donde se percibe mayor empeoramiento es el sector del transporte, un empeoramiento de 21 décima, ha pasado del 1.3% al 3.4%, el sector construcción pasa del 2.2% al 3.1%, segundo sector con mayor tasa de crecimiento de la morosidad. Por el contrario, el sector metalúrgico es el que menor impacto evidencia, estando la tasa de morosidad al 1.9%, con un empeoramiento de 4 décimas respecto del año anterior.

El FMI en el Informe Global de Estabilidad Financiera (GFSR, por sus siglas en inglés), ya nos alertó hace unas semanas, que la deuda en riesgo de impago de las empresas españolas pueden alcanzar niveles cercano a la crisis. La deuda especulativa supera el 50% del PIB Y podria aumentar al 60% en el 2021 si la desaceleración se acentúa, por otra parte, la deuda en riesgo de impago, representa el 20% del PIB, pudiéndose acercarse al 40% en dos años.

Mecanismos de crédit management son fundamentales para tomar mejores decisiones de riesgo, en un contexto como el actual, no se puede ser reactivo, es decir, tomar decisiones a medida que la morosidad nos va afectando, esto nos puede costar la empresa si adoptamos decisiones incorrectas reiteradamente en la suscripción del crédito comercial, hemos de ser proactivo en ésta selección del riesgo comercial, sacrificando concesiones de crédito comercial hacia aquellas empresas que mayor debilidad nos evidencia.

Los datos reflejados en esta noticia las podemos ver en un informe publicado en créditoycaucion.es.

Los Datos relacionados con los concursos de acreedores han sido facilitados por la empresa e-concursal, empresa especializada en recopilar y tratar los datos publicados en el BOE relacionados a los concursos de acreedores y acuerdos de homologación judicial de deudas.